Salutations à toute la communauté, je suis passionné par les pièces de crypto et un suiveur de bons projets. Dans cette nouvelle publication, j'aimerais présenter le projet VIVA NETWORK. Je suis sûr que vous avez beaucoup entendu parler Blockchain, Bitcoin, Ethereum, Crytocurrencies, ICO ... mais VIVA RÉSEAU blockchain est le plus cool, et pour plus de détails, visitez les thèmes suivants:

Si nous regardons comment elle a évolué la société des sociétés tribales, nous sommes passés à une structure sociale différente dans le monde moderne où les gens travaillent d'une manière spécialisée et peuvent le faire dans un environnement mondial, partout dans le monde en raison de l'avènement de la technologie et internet.

Qu'est-ce que c'est exactement Viva Network?

Le réseau Viva est un écosystème décentralisé qui relie les emprunteurs hypothécaires aux investisseurs mondiaux au sein d'une plate-forme sécurisée et sans nuage pour les chaînes de blocs. La technologie innovante de Viva utilise Ethereum intelligent pour signer des contrats et prêts titriser des maisons privées dans l'hypothèque actions (FMS) qui peuvent être achetés et vendus facilement dans l'application Living FMS Bourse Exchange (marché secondaire).

En utilisant fractionnés actions hypothécaires, le réseau Viva permet groupe d'investisseurs acheteurs hypothécaires partout dans le monde, ce qui rend le processus plus rapide et plus facile pour les acheteurs. Avec la possibilité d'accéder efficacement la voie du libre marché, les deux parties peuvent désormais capitaliser sur l'arbitrage international des taux d'intérêt et les taux hypothécaires obtiennent des taux d'intérêt plus bas et le rendement des placements plus élevés.

Le but

L'objectif de Viva est de libérer des millions d'emprunteurs situés dans des régions à taux d'intérêt élevés de leur dépendance à l'égard de systèmes financiers locaux inefficaces. Les opérations de prêt collectif sont effectuées avec le jeton «VIVA» récemment lancé, un véhicule de transfert conduit par blockchain, tandis que la livraison finale des prêts et les remboursements hypothécaires seront effectués dans la devise de la fiducie locale de chaque partie. . Ni l'emprunteur ni le prêteur n'auront besoin de connaissances en matière de technologie blockchain; ils n'auront besoin que d'utiliser la plateforme web intuitive de Viva Networks. Il est important de noter qu'aucune des parties ne sera exposée au risque de fluctuation de la crypto-monnaie.

La technologie de Viva profitera également à ceux qui sont de l'autre côté de l'équation hypothécaire: les prêteurs. Pour la première fois, les plus petits investisseurs individuels auront accès aux rendements attrayants et réguliers offerts par les véhicules d'investissement hypothécaire adossés à des actifs. Les prêteurs peuvent participer au financement initial d'une hypothèque, ainsi qu'à l'achat ou à la vente de FMS dans le FMS Exchange de Viva, un marché secondaire pour FMS. Dans tous les cas, les prêteurs peuvent effectuer une recherche en fonction des critères FMS qui correspondent aux besoins de leurs portefeuilles.

La plate-forme Viva fournira également des services connexes, tels que des évaluations de logements à base de blockchain à travers son produit d'évaluation RV2 et des évaluations de crédit décentralisées avec son produit V-Score.

Viva est juste une technologie économique transformatrice qui introduit des prêts hypothécaires immobiliers à grande échelle dans le monde. La plateforme de Viva utilisera des contrats intelligents pour financer des prêts hypothécaires à financement participatif, en reliant les emprunteurs et les investisseurs directement dans un écosystème décentralisé sans confiance. En tirant parti des opérations ultra-sécurisées de Blockchain, Viva élimine les intermédiaires, ce qui se traduit par un processus de prêt plus rentable et efficace pour toutes les parties.

Viva permet à un marché libre de déterminer le taux d'intérêt de l'hypothèque de l'emprunteur et élimine la dépendance vis-à-vis des banques et autres intermédiaires financiers. En éliminant les inefficacités dans les techniques financières locales, les taux hypothécaires refléteront de façon plus juste et précise le niveau de danger lié à la valeur réelle de l'actif.

Le problème

Taux d'intérêt élevés pour les acheteurs, faibles taux d'intérêt pour les investisseurs

Obtenir une hypothèque est difficile et frustrant, et pour de nombreuses personnes solvables dans le monde entier, c'est souvent impossible. En outre, le modèle de profit derrière les prêts hypothécaires et les titres adossés à des hypothèques est l'un des modèles d'affaires les plus lucratifs qui existent.

Malgré cela, les sociétés bancaires du monde entier exploitent systématiquement les consommateurs avec la manipulation des prix, la collusion et même la manipulation des taux d'intérêt. Cette autorité centralisée est irresponsable et nous pensons que ces bénéfices appartiennent aux consommateurs, aux acheteurs de maisons et aux investisseurs, plutôt qu'aux intermédiaires (banques).

La solution

Taux d'intérêt bas pour les acheteurs, taux d'intérêt élevés pour les investisseurs

Viva est un protocole hybride blockchain qui présente une nouvelle option pour les consommateurs du monde entier pour financer leurs maisons: le marché libre.

Abattre les barrières à l'entrée depuis des décennies dans l'industrie de la titrisation en introduisant la première plate-forme de financement hypothécaire peer-to-peer au monde et l'échange de prêts symboliques.

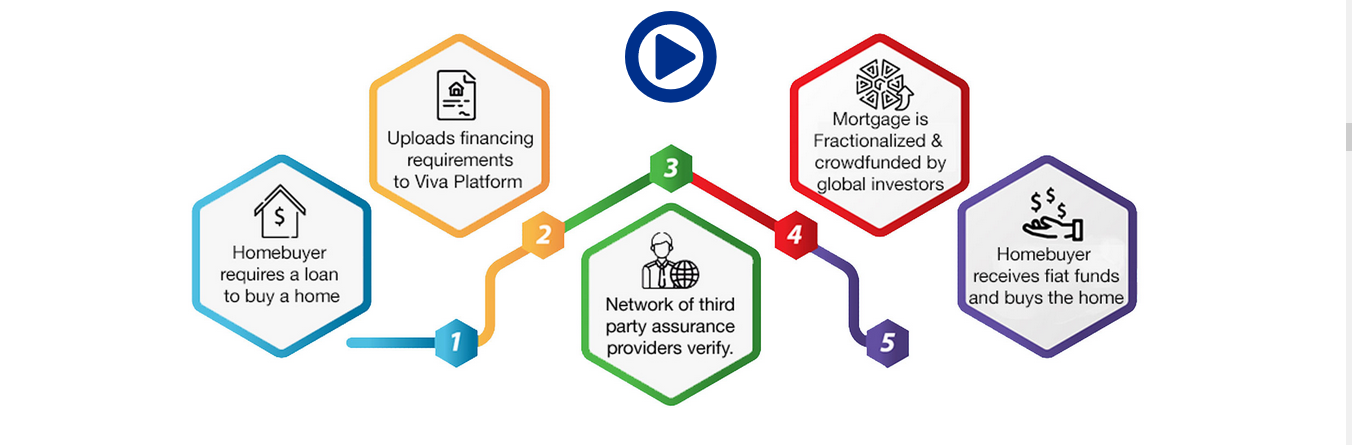

COMMENT FONCTIONNE-T-IL?

En utilisant des prêts hypothécaires à effet de partage d'actions, le réseau de Viva permet aux investisseurs d'acheter des prêts hypothécaires auprès d'acheteurs partout dans le monde, ce qui rend le processus plus rapide et plus facile pour les acheteurs. Avec la possibilité d'accéder efficacement au marché libre, les deux parties peuvent maintenant utiliser l'arbitrage international avec des taux d'intérêt et recevoir une hypothèque avec des taux d'intérêt plus bas et un retour sur investissement plus élevé.

L'équipe du projet pense que la technologie Viva accroître la disponibilité des prêts pour les emprunteurs et pour la première fois ne permet pas aux investisseurs institutionnels de participer à des ventes ultérieures, et soutenu par des actifs liés aux investissements hypothécaires, produits traditionnellement réservés aux grandes institutions financière

LE MARCHÉ

Le marché mondial des revenus hypothécaires permanents est évalué à environ 31 milliards de dollars américains. En dépit de la grande quantité d'argent, l'investissement de crédit n'acquiert pas naturellement la concentration semblable que l'investissement impartial fait, puisqu'il est principalement contrôlé par quelques investisseurs. En modernisant les prêts hypothécaires avec de l'expérience dans la blockchain, Viva va produire la curiosité et l'enthousiasme mérités par l'industrie hypothécaire en voie de disparition.

Demande d'échange VIVA FMS

Après que les prêts hypothécaires ont été effectivement financés par financement participatif par le biais d'actions hypothécaires fractionnées, leur détermination peut être obtenue pour la vente dans l'application d'échange de propriété Viva FMS située sur la plate-forme du réseau Viva. L'application fonctionnera d'une manière comparable à un échange typique de cryptomonnaies en ligne, et le FMS sera commercialisé dans un style comparable à celui de toute garantie de gains permanents. Les investisseurs peuvent utiliser cette plateforme pour acheter (enchérir) et vendre (demander) des investissements FMS. L'application comprend des outils d'analyse de données, des graphiques et des fonctionnalités qui classifient toutes les valeurs FMS par classifications de risque, rendements, durée, IRR, etc. avec des recommandations de portefeuille personnalisées et l'automatisation disponible pour les investisseurs moyens.

ÉLÉMENTS CLÉS

La décision du projet Viva Network consistera en trois éléments principaux ou, comme le disent ses créateurs, en ses trois «pierres angulaires». Nous avons déjà parlé de la première: le financement de prêts hypothécaires pour les acheteurs immobiliers d'investisseurs privés.

La plateforme Viva Network, qui fédère ces deux acteurs, servira de plate-forme pour leur interaction, en basant leur coopération sur des contrats intelligents, responsables du respect par les parties de leurs obligations. En particulier, c'est avec l'aide de contrats intelligents que le transfert de fonds sur le compte de l'acheteur et les versements mensuels sur le compte de l'investisseur.

La deuxième solution, qui sera mise en œuvre dans le cadre de Viva Network, est une évaluation automatisée de l'immobilier résidentiel. Avec l'utilisation du logiciel Real Value 2.0 (RV2), les utilisateurs peuvent obtenir une estimation précise de la valeur d'une propriété basée sur une série de critères clés, y compris les dimensions, l'emplacement et d'autres caractéristiques de la maison.

L'évaluation à distance de l'immobilier basée sur la technologie d'apprentissage automatique et l'intelligence artificielle peut être réalisée directement à travers la plateforme Viva Network, en payant pour ce service à l'aide des jetons Token de Viva. Dans la dernière partie, nous parlerons davantage de cette possibilité lorsque nous examinerons la plateforme MVP.

Le dernier élément de la solution Viva Network est une cote de crédit. Son essence est d'attribuer à chaque participant de la plate-forme un numéro d'identification unique et de créer un système de notation de crédit, en s'appuyant sur des indicateurs à partir desquels les utilisateurs peuvent coopérer dans des conditions fiables et sûres.

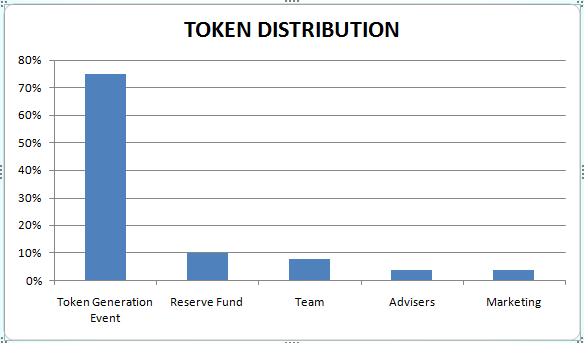

DÉTAILS DE JETON

Jeton: VIVA

Plate-forme: Ethereum

Standard: ERC20

Quantité: 3 000 000 000 VIVA

Prix: 35,714 VIVA = 1 ETH

Paiement: ETH

Relié: 3 000 000 000 VIVA

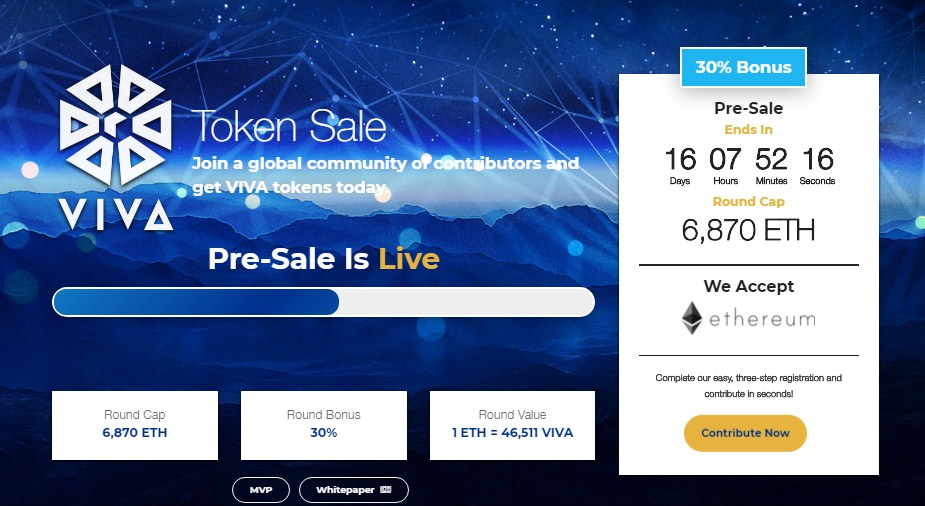

PREICO

Début: 31.03.2018

Achèvement: 14.04.2018

Bonus: 35%

ICO

Début: 14.04.2018

Achèvement: 14/06/2018

système de bonus:

Jusqu'à 11 200 ETH - 25%

Jusqu'à 33 070 ETH - 15%

Jusqu'à 68 700 ETH-non

Si vous souhaitez plus d'informations sur ce projet et que vous souhaitez obtenir des informations sur les spécifications techniques et d'autres informations intéressantes, nous vous encourageons à lire un rapport détaillé vous permettant de vous faire une idée de la taille du projet et de ses possibilités d'extension. Nous vous invitons à visiter le WHITEPAPER et à nous contacter via le groupe Telegram. Ne manquez pas cette belle opportunité que vous offre cette grande équipe.

Carte routière

Mai 2016: le début de l'idée originale.

Juin 2017 - Étude de l'écosystème des maillons de chaîne pour la détermination des technologies de base pertinentes.

Juillet 2017: planification d'une architecture de qualité orientée vers les services de la plateforme Viva.

Août 2017 - Analyse des données d'exploration géologique et étude de faisabilité.

Novembre 2017 - Développement de l'algorithme pour estimer la valeur 1.0.

Q1 et Q2 - 2018 - Début des événements de génération de jetons et développement de MVP. Lancer une campagne de marketing à grande échelle.

T3 - 2018 - Développement de l'application Real Value 2.0. Obtenir des licences légales et réglementaires.

T4 - 2018 - lance l'application Real Value 2.0. Achèvement des algorithmes ML exclusifs.

T1 - 2019 - Début du déploiement progressif de la plate-forme réseau Viva.

T2 - 2019 - Lancement de la plate-forme Viva Network et premier prêt hypothécaire réussi avec un système de prêt hypothécaire Viva.

Rejoignez notre équipe et achetez votre TOKENS VIVA NETWORK maintenant et profitez des avantages offerts par la plateforme la plus avantageuse du marché. Ne perdez plus de temps et rejoignez notre groupe de télégrammes afin que vous puissiez communiquer avec nous et clarifier toutes les questions que vous pourriez avoir. Ne manquez pas cette belle opportunité offerte par le projet VIVA NETWORK.

Profitez des bonus disponibles dès les premières étapes de la pré-vente. (ICO). Visitez notre site Web pour en savoir plus sur les avantages de ce grand projet.

Pour plus d'informations, veuillez visiter:

Website: http://www.vivanetwork.org/

whitepapert: http://www.vivanetwork.org/pdf/whitepaper.pdf

Twitter: https://twitter.com/TheVivaNetwork

Medium: https://medium.com/@VivaNetwork

Telegram: http://t.me/Wearethevivanetwork

Bounty Thread: https://bitcointalk.org/index.php?topic=3602784

By Martin Vunk :

Tidak ada komentar:

Posting Komentar